正直、他人のクレジットカードなんて、あまり気にしません。それでも、支払いの場面でふと気になること、ありませんか?

「え、そのカードなんだ」って思われたらどうしよう。

社会人にとってクレジットカードは、決済手段であると同時に、自身の価値観やライフスタイルを映すアイテムでもあります。

この記事では、社会人の1枚目として最適なクレジットカードをまとめました。TPOに合うデザインで、ステータスや実用性を兼ね備えた1枚です。

また社会人の2枚目のクレジットカードとしては、以下がおすすめです。

メインカードと使い分けることで、ポイントが貯まりやすく、利便性が高まるはずです。

学生時代に作ったカードをなんとなく使い続けていると、今のライフステージとの間にズレが生まれていることも。

大切なのは、「今の自分」にふさわしい一枚を選ぶこと。

本記事では、社会人が恥ずかしくないクレジットカードを選ぶための5つの基準と、おすすめカードを厳選して紹介します。これを機に、自信をもって使える一枚を見つけてみませんか。

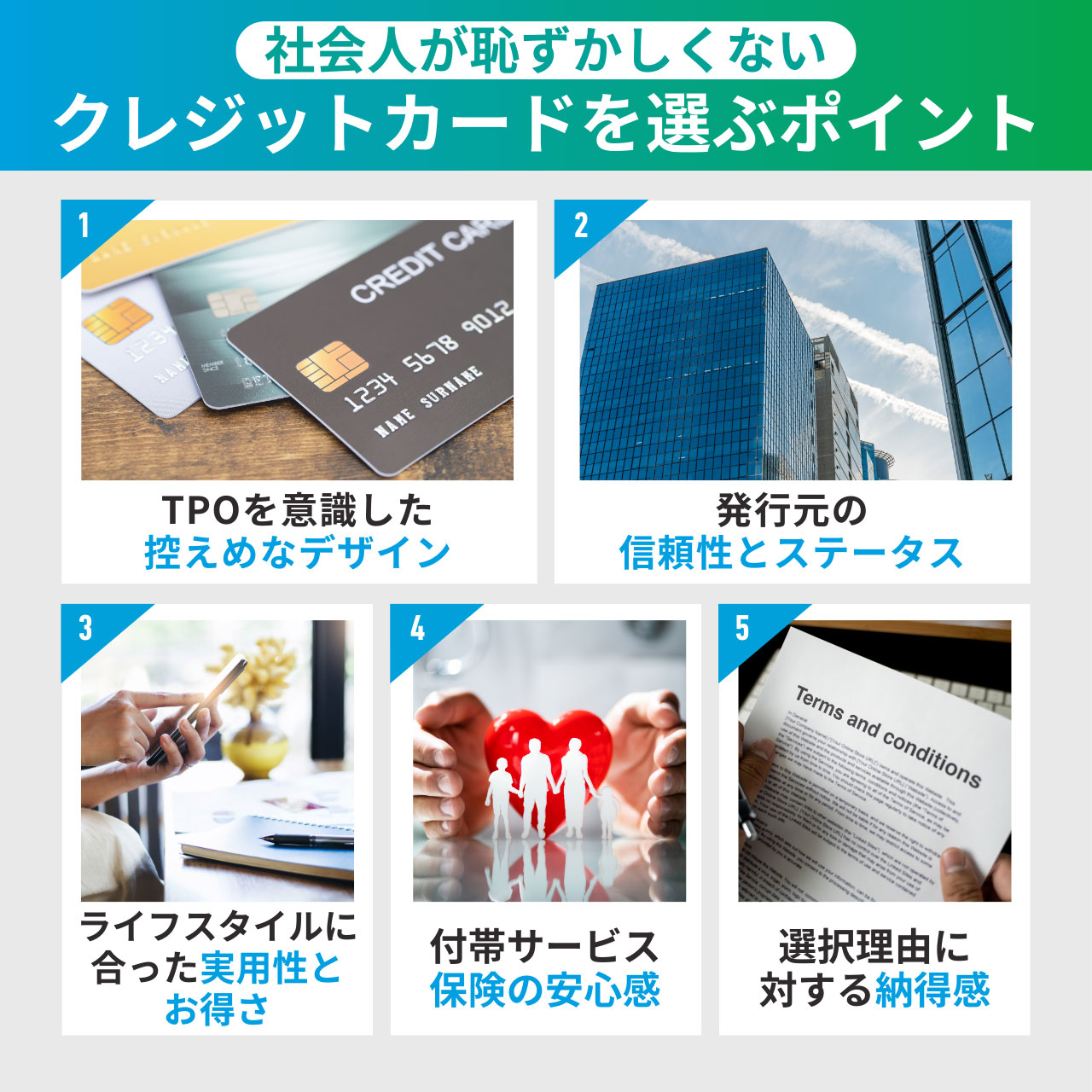

社会人が恥ずかしくないクレジットカードを選ぶポイント

社会人としてクレジットカードを使うなら、「なぜそれを選んだのか」が説明できる一枚を持ちたいものです。

人前で使う機会があるからこそ、TPOをわきまえたデザインや、発行元の信頼性も重視されます。

「とりあえず有名だから」「無難そうだから」という理由だけで選ぶのではなく、自分のライフスタイルや価値観に合ったカードを、納得して選ぶことが重要です。

ここでは、社会人として恥ずかしくないクレジットカード選びのために、意識したい5つのポイントをご紹介します。

TPOを意識した控えめなデザイン

社会人はビジネスシーンに合ったカードを1枚持っていると恥ずかしくない

クレジットカードは、支払いのたびに財布から取り出すもの。ふとした瞬間に人目に触れる機会も意外と多いですよね。

特に、会食の会計やホテルでのチェックイン、取引先との出張など、ビジネスシーンではその場の雰囲気に合ったカードかどうかが気になることもあります。

もちろん、キャラクターものや個性的なデザインも素敵です。

日常使いなら、気分の上がるデザインを選ぶのも立派な選択肢。ただ、公の場ではやや浮いてしまうことも。

私も以前はデザイン重視で可愛らしいカードを使っていましたが、職場の会計時などに「ちょっと場違いだったかな」と気になることが増え、切り替えを決意。

今は、シンプルで落ち着いた色味のカードに変えて、人前で出すときも気を遣わずに済むようになりました。

「誰に見られても恥ずかしくない」

安心感があるだけで、想像以上にストレスが減ります。

発行元の信頼性とステータス

信頼性・安定感・知名度が揃っていると恥ずかしくない

クレジットカードの発行元を意識するようになったのは、社会人としての付き合いが増えた頃でした。

何気ない支払いの場面でも、人の目に触れる機会は意外と多いものです。そんなとき、「あの人のカード、見たことないな…」と印象に残ることもあるかもしれません。

特にプロパーカード(国際ブランドを持つカード会社が、提携先を通さず直接発行するクレジットカード)や、銀行が発行する銀行系カードは、発行にあたって比較的厳格な審査基準が設けられていることが多く、社会的な信頼性が高いとされています。

その結果、信頼性・安定感・知名度の三拍子が揃っていて「ちゃんと選んでる感」が伝わりやすいと感じています。

私自身も使うたびに不安になるカードより、堂々と出せる発行元のカードを選ぶことで心の負担がかなり減りました。

無難だけど堅実なカードは、社会人にとって意外と強い味方です。

ライフスタイルに合った実用性とお得さ

見た目やブランドだけでクレジットカードを選んでしまうと、いざ使う場面で「思ったより不便…」と感じることもあります。

やはり、日常的に使いやすく、使うたびに得した感が得られることが、満足度につながるポイントです。

たとえば、ネット通販やスーパー・ドラッグストアでの利用が多い人なら、ポイント還元率や利用先の多さ、アプリ連携のしやすさなどを重視したいところ。

一方で、出張や旅行が多い場合は、マイルが貯まりやすいカードや、海外での使い勝手の良さが重要になってきます。

自分の生活スタイルにしっかりフィットするカードを選べば、「このカードにして正解だった」と実感しやすくなるでしょう。

付帯サービス・保険の安心感

普段はあまり意識しませんが、旅行や出張、大きな買い物の際など、クレジットカードの付帯サービスや保険のありがたみを感じる瞬間があります。

私も出張先でスーツケースが破損したとき、「カードの旅行保険でカバーできた」と後から知って驚いたことがあります。

また、空港ラウンジやショッピング保険など、社会人ならではの場面で使える特典があると、ちょっとした心の余裕にもつながります。

派手な特典よりも、自分を守ってくれる安心感があるカードは、長く付き合ううえで信頼できる存在になります。

選択理由に対する納得感

最終的には、「自分がこのカードを選んだ理由に納得できるか」が一番大切なポイントです。

- このデザインが好き

- この特典が便利

- 発行元の信頼感が安心

そんな風に自分で選んだカードは、どんな場面でも堂々と使えます。

私も昔は、学生時代から使っていたカードにモヤモヤを感じながらも、なんとなく使い続けていました。

でも、自分の価値観に合う一枚に切り替えてからは、「これが自分に合ってる」と自信を持てるようになった気がします。

カードを見直すことは、今の自分のライフスタイルや価値観を見つめ直すことでもあります。

自分の選択に納得できる一枚こそが、社会人にとって本当に恥ずかしくないカードなのではないでしょうか。

社会人が恥ずかしくないおすすめクレジットカード6選

クレジットカードは、ただの決済手段に見えて、実はその人の価値観やライフスタイルがにじむアイテム。

特に社会人として選ぶ1枚には、人前で使っても気後れしない安心感と、自分の生活にしっくりくる納得感の両方が求められます。

ここでは、TPOに合ったデザインや信頼できる発行元、実用性とお得さ、付帯サービスの安心感、そして自分で選んだという納得感の5つを基準に、社会人にふさわしいクレジットカードを6枚ご紹介します。

1位:三井住友カード ゴールド(NL) | スマートな見た目と堅実な実用性

| 三井住友カード ゴールド(NL)の概要 | |

|---|---|

| 年会費(税込) | 5,500円 (年間100万円以上の利用で翌年以降永年無料) |

| ポイント還元率 | 0.5~7.0%(Vポイント/選べる特定店舗で最大7%) |

| 国際ブランド | Visa / Mastercard |

| 付帯保険 | 海外旅行傷害保険(最大2,000万円) 国内旅行傷害保険(最大2,000万円) ショッピング補償(年間300万円) |

| 追加カード | ETCカード(年会費:初年度無料・2年目以降550円 ※条件付き無料) 家族カード(年会費:無料) |

| 主な申し込み条件 | 年齢:満18歳以上 収入:ご本人に安定継続収入のある方(高校生は除く) |

| 発行スピード | 即時発行あり ※即時発行できない場合もあり |

| 特徴 | コンビニや飲食店で最大7%還元 年間100万円利用で年会費永年無料 スマホのタッチ決済に対応(カード番号の表記なし) 空港ラウンジが無料で利用可能 |

| 公式サイト | https://www.smbc-card.com/nyukai/card/gold-numberless.jsp |

- スマートなデザインで、カード番号の記載なし(落ち着いた印象)

- 対象店舗でのポイント還元率が最大7%と高い

- 年間100万円利用で年会費が永年無料

- 貯まるポイントが汎用性の高い「Vポイント」

- 国内空港ラウンジ&ホノルル空港ラウンジが無料で利用可能

- 年会費を永年無料にするには、一度は年間100万円以上の利用を達成する必要がある

- 海外旅行保険は利用付帯であり、自動付帯ではない

- ハイエンドなゴールドカードに比べると特典は控えめ

三井住友カード ゴールド(NL)は、TPOを意識した落ち着いたデザインと、日常での使いやすさを両立した、社会人にぴったりな1枚です。

コンビニやファストフードなど、対象店舗で利用すると最大7%還元。日常よく使う店ばかりなので、意識せずとも還元率が高まりやすいのが魅力です。

さらに、年間100万円の利用で年会費が永年無料になる仕組みも、社会人であれば無理なく狙える現実的なラインです。

貯まるポイントは、三井住友銀行やSBI証券、各種Payサービスでも使いやすい「Vポイント」。

信頼性・実用性・スマートさのバランスが良く、社会人が最初に持つべき1枚として自信をもっておすすめできます。

2位:楽天プレミアムカード | 楽天経済圏を極める人の強い味方

| 楽天プレミアムカードの概要 | |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイント還元率 | 通常1%(楽天市場などで最大3%) |

| 国際ブランド | Visa / Mastercard / JCB / AMEX |

| 付帯保険 | 海外旅行傷害保険(最高5,000万円、自動付帯4,000万/利用付帯1,000万) 国内旅行傷害保険(最高5,000万円、自動付帯) 動産総合保険※カードで購入した商品が破損・盗難などにあった場合に補償される保険(年間最高300万円) |

| 追加カード | ETCカード(無料) 家族カード(年会費550円) |

| 主な申し込み条件 | 年齢:20歳以上 収入:安定収入のある方 |

| 発行スピード | 通常1週間 |

| 特徴 | ・楽天市場や楽天サービスでポイント最大3倍 ・世界1,400か所以上の空港ラウンジを年5回無料で利用できる「プライオリティ・パス」発行可能 ・国内主要空港ラウンジおよびハワイ・ホノルルの「楽天カードラウンジ」が無料で使える ・楽天マガジン、楽天ミュージックなどの楽天サービス優待もあり |

| 公式サイト | https://www.rakuten-card.co.jp/card/rakuten-premium-card/ |

- 楽天経済圏(楽天市場 + 楽天証券 + 楽天モバイル)でポイントが貯まりやすい

- プライオリティ・パスで世界中の空港ラウンジを年5回無料利用可能

- 国内主要空港&ホノルルの「楽天カードラウンジ」を本人無料で利用可

- 海外・国内旅行保険も自動付帯で安心

- 楽天ぐるなび予約で3%ポイント還元など新特典も登場

- 年会費11,000円(税込)はやや高めで、特典を使いこなす必要がある

- プライオリティ・パスは6回目以降は1回35米ドル

- ラウンジの同伴者利用は有料(1人あたり1回35米ドル)

- 楽天サービス非ユーザーにはやや不向き

楽天プレミアムカードは、楽天経済圏にどっぷり浸かっている社会人にとっては、最適解と言っていい1枚です。

楽天市場でのポイント倍率アップはもちろん、楽天証券での積立投資や楽天モバイルの契約でもお得が積み上がっていくので、日々の支出が自然とポイントに変わります。

毎月5GB分の楽天モバイル割引クーポンがもらえる特典や、プライオリティ・パスによる空港ラウンジの無料利用(年5回)、楽天カードラウンジの利用など、旅行時の快適さも十分。

「気づけば楽天ばかり使っているな……」という人ほど、このカードの恩恵を最大限に感じられるはずです。

3位:JCBカード W | 年会費無料で始める安心のプロパーカード

| JCBカード Wの概要 | |

|---|---|

| 年会費(税込) | 永年無料 |

| ポイント還元率 | 1.0%〜 |

| 国際ブランド | JCB |

| 付帯保険 | 海外旅行傷害保険(利用付帯) |

| 追加カード | 家族カード、ETCカード(無料) |

| 主な申し込み条件 | 年齢:18歳以上39歳以下 収入:ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 |

| 発行スピード | 最短5分(即時発行可能な場合あり) |

| 特徴 | ・JCBのプロパーカードなのに年会費無料&常時ポイント2倍 ・Amazon、セブン-イレブンなどでポイント優遇 ・39歳までに申し込めば40歳以降も保有可能 ・JCBブランドの安心感とセキュリティの高さ |

| 公式サイト | https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html |

- 年会費無料で高還元(常時1.0%以上)

- 若年層向けなのにステータスもほどよく、JCBプロパーとしての信頼性あり

- セブン・Amazon・スタバなど身近な利用先でポイント優遇

- 39歳までしか申し込みできない(申込み年齢制限あり)

- 海外ブランド(Visa/Master)に比べて使えない場面がややある

JCBカード Wは、コスパと信頼性を両立した若手社会人の味方ともいえる1枚です。

JCBのプロパーカードでありながら、年会費無料で常時ポイント2倍。

Amazonやセブンイレブン、スターバックスといった日常使いしやすい店舗での還元率が高く、ちゃんとして見えるけど、しっかりお得なのが魅力です。

プロパーならではのセキュリティやサポートもあり、初めての1枚にも、2枚目にも使いやすいカード。

39歳までという年齢制限こそありますが、一度作ればその後も使い続けられるので、早めに作っておく価値は十分です。

4位:アメリカン・エキスプレス・ グリーン・カード | 初めてのアメックスにちょうどいい1枚

| アメリカン・エキスプレス・ グリーン・カードの概要 | |

|---|---|

| 年会費(税込) | 月会費1,100円 (年間換算で13,200円) |

| ポイント還元率 | 基本1.0%(メンバーシップ・リワード) |

| 国際ブランド | American Express |

| 付帯保険 | 海外旅行傷害保険(利用付帯:最高5,000万円) 国内旅行傷害保険(利用付帯:最高5,000万円) ショッピング・プロテクションなど |

| 追加カード | 家族カード(月550円/枚)、ETCカード(無料・発行手数料あり) |

| 主な申し込み条件 | 年齢:20歳以上 収入:定職・定収入があること |

| 発行スピード | 概ね1週間 |

| 特徴 | ・空港ラウンジサービス(国内・一部海外) ・スマートな券面と信頼のアメックスブランド ・月会費制で始めやすく、手厚い補償つき ・【スマホ補償】画面割れ・水濡れ・盗難も最大3万円まで補償(家族カードも対象) |

| 公式サイト | https://www.americanexpress.com/ja-jp/credit-cards/green-card/ |

- スマホの画面割れや水濡れまで補償される「スマホプロテクション」が超実用的

- アメックスのステータスと手厚いサービスを月1,100円から利用可能

- 年会費制ではなく月会費制なので、まとまった出費がなく始めやすい

- シンプルな券面で、ビジネスシーンでも違和感ゼロ

- 年間換算すると年会費13,200円相当で、年会費無料カードよりは負担感あり

- 一部店舗でアメックスブランドが使えないことも(最近はかなり改善)

アメックスならではの洗練されたデザインと安心感あるブランド力が魅力の1枚。月会費制だから、社会人なりたての方でも気負わずアメックスデビューが可能です。

注目ポイントは、スマートフォンの破損・水濡れ・盗難などを最大3万円まで補償するスマホ・プロテクション。

最近はスマホ修理代も高騰しているため、この補償だけでも持つ価値を実感できます。

しかも家族カード会員のスマホまで対象という太っ腹ぶり!

クレジットカードとしての実用性に加えて、ライフスタイル全体を守ってくれる安心の1枚。さりげなく持っているだけで、頼れる大人感を演出してくれるカードです。

5位:セゾンパール・アメリカン・エキスプレス・カード| QUICPay日常使いに強く、生活密着型の賢い1枚

| セゾンパール・アメリカン・エキスプレス・カードの概要 | |

|---|---|

| 年会費(税込) | 初年度:無料 2年目以降:1,100円(※年1回利用で翌年無料) |

| ポイント還元率 | 通常0.5%/QUICPay利用で最大2%(永久不滅ポイント) |

| 国際ブランド | American Express |

| 付帯保険 | オンラインプロテクション |

| 追加カード | ・通常カードの場合 家族カード:無料 ETCカード:無料(本会員・家族カード会員ともに無料) ・デジタルカードの場合 家族カード:なし ETCカード:無料(本会員のみ) |

| 主な申し込み条件 | 18歳以上のご連絡可能な方 |

| 発行スピード | 通常カード:最短3営業日 デジタルカード:最短5分 |

| 特徴 | • QUICPayで支払うとポイント最大2%還元!(※年間利用額30万円の上限あり) • 年1回利用で年会費無料継続 • デジタル版はすぐ使えて便利、通常カード版は家族カード対応 |

| 公式サイト | https://www.saisoncard.co.jp/amextop/pearl-pro/ |

- QUICPay利用でポイント最大2%!普段使いでガッツリ貯まる

- 年1回使えば年会費無料継続可。コストを抑えたい人に◎

- 通常カードなら家族カードが無料で、家計管理にも便利

- 永久不滅ポイント(有効期限がないポイント)なので、失効の心配なしで安心して貯められる

- 旅行補償や空港ラウンジ特典などは付帯していない

- 家族カードなどの拡張は通常カードのみ、デジタル版は非対応

セゾンパール・アメックスは、「日常で効率よくポイントを貯めたい」社会人にぴったりの1枚。

特にQUICPayを使うと最大2%還元(※年間利用額30万円の上限あり)という還元率は抜群です。

「通常カード」を選べば、家族カードが無料で発行可能なのも見逃せません。

デジタル版は即時発行で便利ですが、カードを家族で分けて使いたい場合は通常版を選びましょう。

旅行補償が不要な人や、まずは生活基盤を固めたいというデビュー世代には、このカードだけで十分役立つ実用性の高い選択です。

6位:三菱UFJカード |控えめデザイン&日常で意外と強い還元力

| 三菱UFJカードの概要 | |

|---|---|

| 年会費(税込) | [本会員]永年無料 [家族会員]永年無料 |

| ポイント還元率 | 基本0.5%〜 最大20%(ポイントアップ対象あり) |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 付帯保険 | 海外旅行傷害保険(最大2,000万円) ショッピング保険(年間限度額100万円) |

| 追加カード | ETCカード:発行手数料1,100円(年会費無料) 家族カード:無料 |

| 主な申し込み条件 | 年齢:18歳以上 収入:ご本人または配偶者に安定した収入のある方、または学生の方 |

| 発行スピード | 最短翌営業日発行(Mastercard、Visaのみ) |

| 特徴 | ・三菱UFJ銀行ユーザーはポイント最大20%還元(グローバルポイント優遇サービス) ・スシロー・OKストアなどの庶民派店舗で高還元が狙える ・海外旅行保険・ショッピング保険も付き、バランスの良い1枚 |

| 公式サイト | https://www.bk.mufg.jp/tsukau/credit/sagasu/mucard/index.html |

- 日常使いで高還元になるお店が多い

- 三菱UFJ銀行との連携でポイントが貯まりやすい

- ショッピング保険など安心感

- Visa・Master・JCB・Amexからブランドが選べる自由さ

- 基本還元率は0.5%と、他カードと比べると控えめ

- 一部のポイントアップはエントリーや条件ありでやや複雑

一見するとスタンダードな銀行系カードですが、スシローやOKストアなど日常づかいの定番店舗でしっかり還元されるのが強み。

特に社会人として「給与の振込口座」「ネットバンキングの利用」「公共料金の支払い」など、生活インフラを整えるタイミングでこのカードを選べば、ポイント優遇制度をフル活用できます。

年会費も無条件で永年無料になるため、社会人1年目でも手に取りやすいのが嬉しいポイント。

派手さはないけれど、実はかなりコスパのいい堅実派の隠れ名品です。

2枚目におすすめの社会人が恥ずかしくないクレジットカード5選

すでに1枚目のクレジットカードを持っている社会人にとって、2枚目のカード選びは「自分の生活スタイルをより快適にするためのアップデート」。

通勤や旅行、普段の買い物など、目的別にカードを使い分けることで、ポイントの貯まり方や利便性がぐっと変わります。

ここでは、そんな2枚目の選択肢としておすすめできる「恥ずかしくない」クレジットカードを5枚厳選しました。いずれも信頼性が高く、使うシーンが明確で、1枚目との使い分けがしやすいカードばかりです。

エポスゴールドカード|年会費無料も狙える!実用性重視のゴールドカード

| エポスゴールドカードの概要 | |

|---|---|

| 年会費(税込) | 5,000円 (※年間50万円利用で翌年以降永年無料) |

| ポイント還元率 | 基本0.5%/「選べるポイントアップショップ」利用で最大1.0% |

| 国際ブランド | Visa |

| 付帯保険 | 海外旅行傷害保険(利用付帯・最高5,000万円) |

| 追加カード | ETCカード:年会費無料 家族カード:一般的な家族カードはない。代わりに紹介制のファミリーゴールドあり |

| 主な申し込み条件 | 年齢:20歳以上 エポスカードをすでに持っていれば18.19歳(学生を除く)はお申込み可能 |

| 発行スピード | 通常1週間程度 |

| 特徴 | 年間50万円以上の利用で年会費が永年無料 マルイ利用やポイントアップショップ利用で還元率アップ 国内主要空港に加え、ホノルルラウンジ、ダニエル・K・イノウエ国際空港ラウンジも無料で利用可能 |

| 公式サイト | https://www.eposcard.co.jp/goldcard/main.html |

- 年間50万円利用で翌年以降の年会費が永年無料とコスパが高い

- インビテーションでゴールドカードが無料になるケースが多い

- マルイまたは選べるポイントアップショップで最大1.5%の還元率 (通常0.5%)

- 海外旅行保険が利用付帯でついており、条件は支払いでOK

- 国内空港に加えハワイ・ホノルル空港のラウンジも使えるため、旅行時にうれしい特典

- 基本のポイント還元率は0.5%で、条件がないとやや低い印象

- 空港ラウンジの利用は、有料で座席制のラグジュアリー型ではなく一般的なカードラウンジ

エポスゴールドカードは、年会費を実質無料にできる点と「旅行・普段使い・還元率のバランスがとれたサブカード」として優秀な1枚です。

特に旅行好きな社会人であれば、「ホノルル、ダニエル・K・イノウエ空港のラウンジ」利用という特典は、ほかのゴールドと差別化できる評価点。

また、マルイや毎日使うショップの還元も狙えるため、置いてあるだけで「必要にして充分」な存在感があります。社会人として、コスパよく安心感を得られるのが最大の魅力です。

dカード GOLD | ドコモユーザーなら持たない理由がない1枚

| dカード GOLDの概要 | |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイント還元率 | 1.0%〜(ドコモ利用料など一部最大10%) |

| 国際ブランド | Visa/Mastercard |

| 付帯保険 | 海外旅行傷害保険・国内旅行保険(利用付帯) お買い物あんしん保険 |

| 追加カード | ETCカード 家族カード(1枚目無料) |

| 主な申し込み条件 | 年齢:18歳以上 収入:安定した継続収入があること |

| 発行スピード | 1〜3週間程度 |

| 特徴 | ・ドコモ・ドコモ光の利用料金の10%ポイント還元 ・スマホ端末の3年間最大10万円補償(dカードケータイ補償) ・ローソン2%、マツモトキヨシ3%、高島屋最大2.5%のポイント還元 ・家族カードも1枚目は年会費無料で特典共有可 ・年間利用額特典 (年間100万円以上のご利用で11,000円相当のクーポン進呈) ・国内主要空港ラウンジが無料で利用可能 |

| 公式サイト | https://dcard.docomo.ne.jp/st/dcard_gold/index.html |

- ドコモ・ドコモ光の利用者なら毎月の支払いだけで年会費分以上のリターン

- 高額なスマホ補償がついている(しかも修理代でなく購入金額を補償)

- 還元率が高い店舗が多く街中でも使いやすい

- 年間100万円の利用で最大20,000ポイント付与

- ドコモユーザー以外にはメリットが薄い

- 1万円超の年会費を回収するにはそれなりの利用額が必要

- ゴールドカードであるもののステータス性は低め

dカード GOLDは、「ドコモを使っているなら検討すべきカード」です。

月々の携帯代やドコモ光の料金に10%ポイントがつくため、年会費以上の還元も無理なく狙えます。さらにスマホ本体の補償が手厚いのも嬉しいところ。

一方で、ドコモを使っていない人にとってはお得度が一気に下がるのも事実。

あくまで「ドコモユーザー専用の最適解」であり、そうでないなら他カードの方が使いやすく、年会費も抑えられるでしょう。

リクルートカード|高還元率×シンプル設計が魅力の優等生

| リクルートカードの概要 | |

|---|---|

| 年会費(税込) | 永年無料 |

| ポイント還元率 | 1.2%(一部の電子マネーは0.75%) |

| 国際ブランド | Visa/Mastercard/JCB |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) 国内旅行傷害保険:最高1,000万円(利用付帯) |

| 追加カード | ETCカード(ブランドにより年会費・発行手数料が異なる) 家族カードあり |

| 主な申し込み条件 | 年齢:18歳以上 |

| 発行スピード | 最短1週間程度 |

| 特徴 | ・年会費無料なのに1.2%の高還元率 ・貯まるポイントはPontaポイント(JCBはリクルートポイント→Pontaに交換) ・じゃらん・ホットペッパー・ポンパレモールなどのリクルート系列で使うとさらにお得 ・各種電子マネー(楽天Edy、nanacoなど)へのチャージでもポイント付与(条件あり) |

| 公式サイト | https://recruit-card.jp/ |

- とにかく高還元率! 何も考えずに使って1.2%は優秀

- 年会費無料&保険もついてくる安心感

- Pontaポイントはローソンやじゃらんなどでも使えて実用的

- 還元率の高いサブカードとしても優秀

- ポイントの使い道がやや限定的(リクルート系列またはPonta加盟店中心)

- 電子マネーチャージは一部ブランド・条件で還元率ダウン

- 家族カード・ETCカードにブランドごとの違いがあるのがちょっとややこしい

リクルートカードは、「高還元率 × 無料」のバランスが抜群に良い1枚。

普段のお買い物でサクサク1.2%還元されるので、特にポイント管理が面倒な人でも使いやすいです。正直、年会費無料でこのスペックはズルいレベル。

Pontaポイントの使い道さえ自分に合っていれば、サブカードとしては最強候補。

メインカードで還元率が物足りないと感じている人にもおすすめです。とくに、ローソン・じゃらんユーザーには相性バツグンです。

ANA To Me CARD PASMO JCB Series(ソラチカカード) | 陸も空もカバーできる万能カード

| ANA To Me CARD PASMO JCB Series(ソラチカカード)の概要 | |

|---|---|

| 年会費(税込) | 2,200円(初年度無料) |

| ポイント還元率 | 0.5%(Oki Dokiポイント/メトロポイントとの連携あり) |

| 国際ブランド | JCB |

| 付帯保険 | 海外旅行傷害保険(最高1,000万円・利用付帯) |

| 追加カード | 家族カード:1,100円 (※本会員が無料の場合、家族会員も無料) ETCカード:無料 |

| 主な申し込み条件 | 年齢:18歳以上(高校生不可) |

| 発行スピード | 通常1〜2週間 |

| 特徴 | ・PASMOオートチャージ対応で、電車通勤がより快適に ・ANAマイルと東京メトロのメトロポイントを効率よく相互交換 ・マイル還元率最大1.0%超も可能(特定ルート活用時) ・陸マイラー定番カードとして人気 ・JCB優待・Oki Dokiランド経由のネットショッピングでポイントアップ |

| 公式サイト | https://www.jcb.co.jp/ordercard/teikei/ana_tome.html |

- ANAマイルとメトロポイントを高効率で相互交換できる

- 通勤・通学にPASMOを使う人にとって利便性が高い

- JCBのOki Dokiランド経由でネットショッピング時のポイント増

- ANAマイルをためたい陸マイラーにとって候補となる1枚

- 年会費無料の他社カードと比べるとコスパ面でやや見劣り

- ボーナスマイルなどの特典は少なめ

ANAマイルと東京メトロのメトロポイントを効率的に交換できることから、「陸マイラー(飛行機に乗らず、日々の買い物などでマイルを貯める人)御用達カード」として有名な1枚。

出張や旅行の頻度が高くなくても、日常の通勤やネットショッピングで着実にマイルをためられる点が魅力です。

また、PASMOへのオートチャージにも対応しており、交通系ICカードを日常的に使う方にはとても便利。

クレジットカード初心者でも活用しやすく、ANAマイルをコツコツ貯めたい社会人におすすめです。

イオンカードセレクト|日常生活と相性抜群。イオンユーザー必携の1枚

| イオンカードセレクトの概要 | |

|---|---|

| 年会費(税込) | 無料 |

| ポイント還元率 | 0.5%(WAON POINT) ※条件により最大1.0%〜 |

| 国際ブランド | VISA/Mastercard/JCB |

| 付帯保険 | ショッピングセーフティ保険(180日間・年間50万円) 海外・国内旅行保険は付帯なし |

| 追加カード | ETCカード:無料 家族カード:無料 |

| 主な申し込み条件 | 年齢:18歳以上 かつイオン銀行口座保有(同時開設可) |

| 発行スピード | 最短5分 通常約2〜3週間 |

| 特徴 | ・イオン銀行のキャッシュカード・クレジットカード・電子マネーWAONが1枚に集約 ・イオン系列での買い物でポイントアップ(基本の2倍) ・毎月20日・30日は「お客様感謝デー」で5%オフ ・イオン銀行との連携で金利優遇やポイント付与あり ・家族カードも年会費無料で発行可能 |

| 公式サイト | https://www.aeon.co.jp/card/lineup/select/ |

- イオングループでの特典が豊富(割引・ポイントアップなど)

- 年会費無料なのに、イオン銀行と連携すると実質高還元に

- キャッシュカード一体型で財布がスマートに

- 全国のイオンATMでの手数料が優遇されることも

- イオン系列を使わない人には恩恵が少ない

- ポイント還元率は基本0.5%と標準的

- 旅行保険などの付帯保険はほぼなし

イオンユーザーにとって、これ以上に生活に馴染むカードはないかもしれません。

イオンでの買い物時にポイントが2倍になるほか、毎月20日・30日の「お客様感謝デー」では5%オフで買い物ができるなど、家計にやさしい特典が充実しています。

さらにイオン銀行と連携すれば、給与振込や公共料金の支払いでポイントがたまり、普通預金金利も優遇されるため、銀行口座との組み合わせで日常生活がもっとお得に。

「家計管理にも使える1枚がほしい」「生活圏にイオンがある」という方には、とても相性がよい1枚です。

キャラクターデザインも選択できますが、TPOを重視するなら通常デザインがおすすめです。

【年代別】社会人が恥ずかしくないクレジットカード30代・40代・50代

社会人としての経験を積むにつれて、求めるカードの条件も変化していきます。

30代はコスパと将来性、40代は実用性と信頼性、50代はステータスや安心感を重視した選び方が重要です。

この章では、それぞれの年代にふさわしい1枚をピックアップし、「今持っていても恥ずかしくない」クレジットカードを紹介します。

30代が持っていても恥ずかしくないクレジットカード|三菱UFJカード ゴールドプレステージ

| 三菱UFJカード ゴールドプレステージの概要 | |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイント還元率 | 基本0.5%(グローバルポイント) |

| 国際ブランド | Visa/Mastercard/JCB/American Express |

| 付帯保険 | 海外旅行傷害保険(最高5,000万円・自動付帯) 国内旅行傷害保険(最高5,000万円・利用付帯) ショッピング保険(年間限度額300万円) |

| 追加カード | 家族カード:無料 ETCカード:無料 |

| 主な申し込み条件 | 年齢:20歳以上 収入:ご本人または配偶者に安定した収入のある方(学生を除く) |

| 発行スピード | 最短翌営業日発行(オンライン申し込み) |

| 特徴 | ・三菱UFJ銀行を利用している人に特に相性が良い ・年会費1万円台ながらゴールドカードの基本機能をしっかり搭載 ・主要空港のラウンジ利用や旅行保険も付帯し、安心感がある ・「グローバルポイント」は使いやすさに定評あり |

| 公式サイト | https://www.cr.mufg.jp/apply/card/mucard_goldprestige/index.html |

- 自動付帯の旅行保険や空港ラウンジ利用など、ゴールドカードとしての基本機能をしっかり搭載

- 銀行系の安心感があり、金融機関との連携もスムーズ

- 年会費の割に特典やサービスの質が高い

- 還元率は0.5%と標準的で、ポイント高還元型カードと比べるとやや物足りない

- 年会費無料カードに比べて維持コストがかかる

30代は「とりあえず無料カード」から一歩進んで、きちんとしたカードを持ち始める時期。

三菱UFJカード ゴールドプレステージは堅実で信頼性のある銀行系カードとして、年齢や社会的立場にふさわしい印象を与えてくれます。

年会費はかかりますが、その分、旅行保険や空港ラウンジなどのサービスが充実しており、年1~2回の旅行や出張でも十分に元が取れる仕様です。

特に三菱UFJ銀行をメインバンクとして使っている方にとっては、ポイント連携などの利便性が高く、日常使いでも無駄なく活用できます。

「無難だけど信頼感がある」カードを求めている30代におすすめの一枚です。

40代が持っていても恥ずかしくないクレジットカード|JALカード CLUB-Aカード

| JALカード CLUB-Aカードの概要 | |

|---|---|

| 年会費(税込) | 11,000円 |

| ポイント還元率 | 0.5% ※ショッピングマイル・プレミアム(年会費4,950円(税込)を追加で支払い マイル還元率を2倍にするオプションサービス)加入で1.0% |

| 国際ブランド | JCB/VISA/Mastercard/AMEX/Diners |

| 付帯保険 | 海外旅行傷害保険(最高5,000万円) 国内旅行傷害保険(最高5,000万円) ショッピング保険(最高100万円) |

| 追加カード | 家族カード(年会費3,850円) ETCカード(無料) |

| 主な申し込み条件 | 年齢:20歳以上 収入:安定した継続収入のある方 |

| 発行スピード | 通常1〜3週間程度(ブランドにより異なる) |

| 特徴 | ・JAL便搭乗でフライトマイルの25%がボーナス加算(実質1.25倍) ・国内外の空港ラウンジが使える(※AMEX、Dinersなどの一部ブランド) ・JAL特約店でのショッピングでもマイルが貯まりやすい ・年会費を払う価値のあるマイル特化型カード |

| 公式サイト | https://www.jal.co.jp/jp/ja/jalcard/card/club_a.html |

- JAL便搭乗が多い方なら、フライトマイルの加算で効率的にマイルが貯まる

- 旅行保険や空港ラウンジなど、出張や旅行にも心強い

- 「JALカード=信頼の証」という印象があり、社会人としての安心感もある

- 年会費が1万円超とやや高め

- 日常使いだけではマイルが貯まりにくい(ショッピングマイル・プレミアムの追加加入がほぼ必須)

40代になると、仕事での出張や家族との旅行で飛行機を使う機会も自然と増えてきます。

JAL便の利用が多い人にとって、「JALカード CLUB-Aカード」は非常に相性のいい1枚。

年会費こそかかりますが、通常より多くのマイルが加算されるフライト特典や、空港ラウンジ・手厚い旅行保険など、持つことで信頼性やステータス性を示すことができる一枚です。

「年会費を払う意味ってあるの?」という方もいるかもしれませんが、ライフスタイル次第ではしっかり元が取れる設計。

むしろ安っぽくないカードを選ぶという視点で見ると、まさに40代にぴったりの選択肢だといえるでしょう。

50代が持っていても恥ずかしくないクレジットカード|アメリカン・エキスプレス・ゴールド・プリファード・カード

| アメリカン・エキスプレス・ゴールド・プリファード・カードの概要 | |

|---|---|

| 年会費(税込) | 39,600円 |

| ポイント還元率 | 基本1.0%(メンバーシップ・リワード) 加えて対象加盟店(Amazon等)は3倍=3.0% |

| 国際ブランド | American Express |

| 付帯保険 | 海外旅行傷害保険1億円(利用付帯) 国内旅行傷害保険5,000万円(利用付帯) ショッピングプロテクション キャンセルプロテクション など |

| 追加カード | 家族カード:2枚まで無料(3枚目以降19,800円) ETCカード(年会費無料・発行手数料935円) |

| 主な申し込み条件 | 年齢:20歳以上 収入:安定した収入がある方(学生不可) |

| 発行スピード | 最短3営業日で発送 |

| 特徴 | ・高級レストラン1名分無料の「ゴールド・ダイニング by 招待日和」 ・国内外の空港ラウンジ利用(同伴者1名無料) ・年200万円以上の利用で国内対象ホテルの1泊2名分の無料宿泊券をプレゼント ・返品補償・キャンセルプロテクションなど、手厚い保険と補償制度 |

| 公式サイト | https://www.americanexpress.com/ja-jp/credit-cards/gold-preferred-card/ |

- ステータス性が高く、50代のライフスタイルに自然にフィット

- 海外・国内の旅行保険やショッピング補償が充実しており安心

- ゴールド・ダイニングなど、夫婦や家族との外食に活用しやすい特典が豊富

- ANAマイルを効率的に貯めたい人にも向いている

- 年会費が39,600円と高額なので、利用頻度が少ない人にはコスパが合わない可能性がある

- ポイント還元率は標準的で、他社カードと比べて爆発的に貯まるわけではない

- American Expressは一部店舗で使えないことがある(加盟店の少なさ)

50代になると、持つカードにも落ち着きや信頼感が求められます。アメリカン・エキスプレス®・ゴールド・プリファード・カードは、まさにその象徴ともいえる1枚です。

年会費はやや高めですが、それに見合う充実の特典と補償制度が備わっています。特に、レストランでのコース料理が1名分無料になる「招待日和」や、国内外の空港ラウンジの利用サービスなど、大人の時間を豊かにしてくれる内容が揃っています。

また、ANAマイルの還元率アップ制度を活用すれば、家族旅行にも役立てられるでしょう。高級カードでありながら、日常生活でも使える場面が多く、単なるステータスカードにとどまらないのも魅力です。

さらに、ローズゴールドの券面は、特に女性に人気のあるカラーで、上品さと華やかさを兼ね備えたデザイン。財布を開いたときにさりげなく見えるその色味は、大人の余裕とセンスを感じさせてくれます。

「信頼ある大人の一枚」として、50代の社会人にこそふさわしいカードです。

社会人が恥ずかしくないクレジットカードについてよくある質問

年会費無料で恥ずかしくないと評価されるクレジットカードは?

あります。たとえば「JCBカード W」や「セゾンパール・アメリカン・エキスプレス・カード」などは、年会費無料または実質無料でありながら、発行元の信頼性やTPOに配慮されたデザインを備えています。

無料だから恥ずかしいというよりも、「どんな場面でも違和感なく使えるか」がポイントです。

社会人がどんなクレジットカードを持っていると恥ずかしい?

派手なデザインのキャラクター系カードや、聞き慣れない発行元のカードは、ビジネスシーンなどでは違和感を持たれることもあります。

また、明らかに学生向けとわかるカードや、提携先のロゴが大きく入っているカードも、人によっては幼さや安っぽさを感じることがあるかもしれません。

学生時代に作ったクレジットカードは恥ずかしいので解約する必要がある?

必ずしも解約する必要はありませんが、使うシーンを考えて見直すのはおすすめです。

たとえば、楽天カードのように実用性が高いものはそのまま活用しても構いません。ただし、社会人としての第一印象が気になる場面では、TPOを意識したサブカードやメインカードを別に用意すると安心です。

まとめ:信頼される社会人は、自分に合った1枚を選んでいる

クレジットカードは身だしなみのひとつ。どんなカードを選ぶかで、価値観や金銭感覚が自然と伝わります。

大切なのは、背伸びをせず自信を持てる一枚を選ぶことです。ステータスだけでなく、実用性やライフスタイルとの相性も見極めることが、結果的に「自分にとって恥ずかしくない一枚」に繋がります。

カード選びも、社会人としての信頼や丁寧な暮らし方の表れ。だからこそ、自分らしく持てるカードを選ぶことが、何よりかっこいいのです。