収入や生活面で、何かと大きな変化が表れやすいのが40代です。

「40代が持つべきカードは?」「40代にふさわしいカードを持ちたい」と考えている人も多いのではないでしょうか?

JCBの調査によると、40代男女のクレジットカード保有枚数は平均で約3枚、携行枚数は平均で約2枚となっています。

この記事では、40代が持つべきクレジットカードについて最強の2枚、おすすめの組み合わせを紹介します。

仕事やプライベートでクレジットカードを使う機会が多い40代にとって「クレカの使い分け」は、当然といえるのかもしれません。

40代におすすめなクレジットカードの選び方も解説するので、ぜひ参考にしてください。

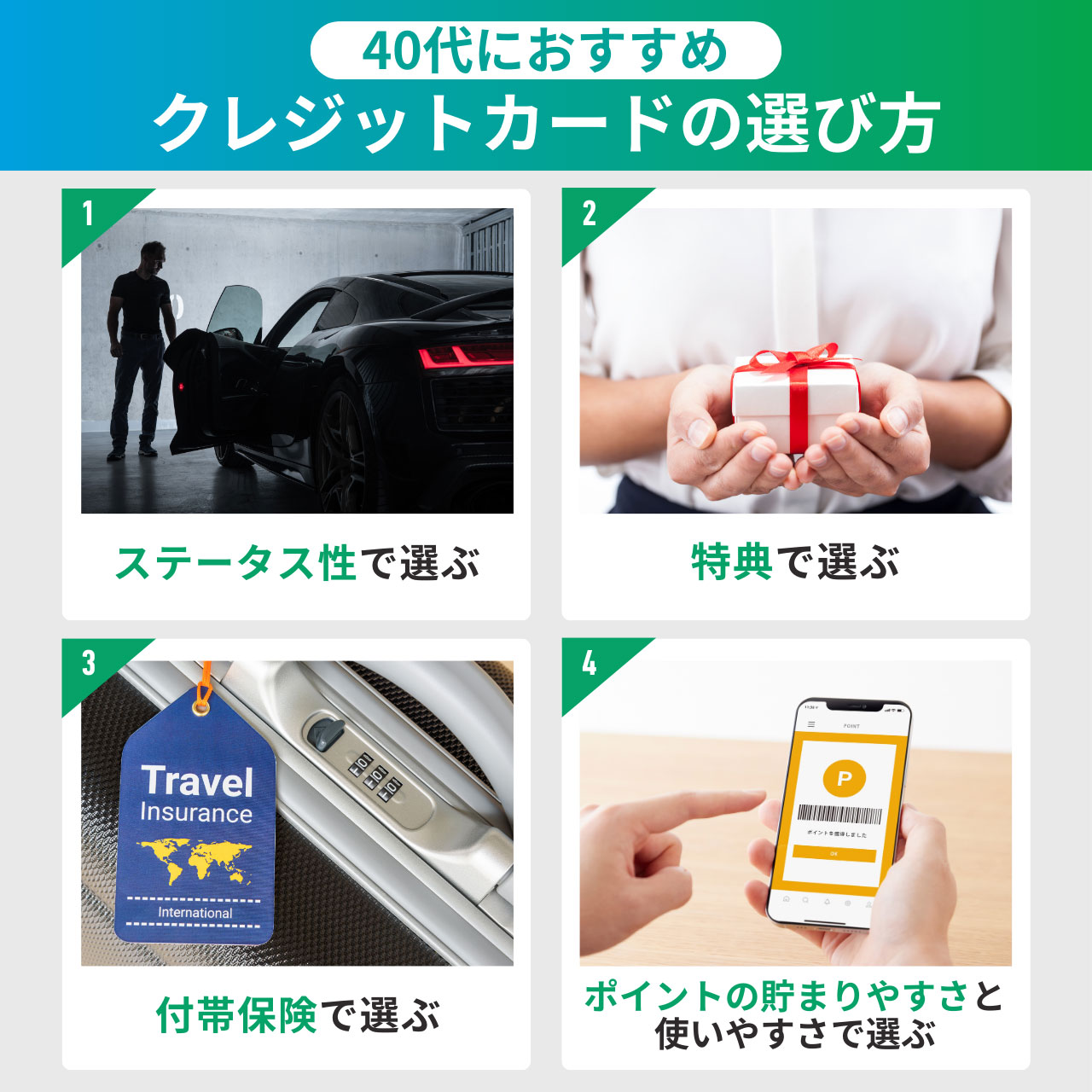

40代におすすめのクレジットカードの選び方

筆者は銀行員時代、多くの人からクレジットカード作成の相談を受け、申し込み受付を行ってきました。

中でも、40代の人は特に「ステータス性」「特典の充実度」「付帯保険」「ポイントの貯まりやすさや使いやすさ」に重点を置いてクレジットカードを選ぶと感じています。

また、NTTドコモの調査でも、ユーザーが初めてゴールドカードを持ったきっかけ(理由)として、約38%の人が「ポイントやマイルの貯まりやすさ」「年会費に見合った特典」を挙げています。

このため、これからクレジットカードを作る人、2枚目のカードを作りたい人は、次のポイントを押さえてカードを選ぶとよいのではないでしょうか。

ここでは、上記の「40代におすすめのクレジットカードの選び方」について、詳しく解説します。

ステータス性で選ぶ

40代は、昇進や仕事の付き合いが増えるため、人前でカードを利用する機会が増える傾向にあります。

そのため、ステータス性は、クレジットカード選びの大きなポイントといえるでしょう。

クレジットカードは、ランクが上がるほど審査内容や入会条件が厳しくなるため、ステータス性のあるカードは社会的な信用度の証明にもなります。

クレジットカードには大きく分けて4つのランクがあり、ランクが上がればステータス性も上がります。

- 一般カード

- ゴールドカード

- プラチナカード

- ブラックカード

現在、一般カードしか持っていない人であれば、ぜひステータス性が高いゴールドカード以上のクレジットカードを持ちたいものです。

ただし、ゴールド以上のカードは付帯サービスが豊富な反面、年会費が高い傾向にあります。

- JCBカードS(一般カード): 永年無料

- JCBゴールド : 11,000円(税込)※オンライン入会の場合は、初年度年会費無料

- JCBプラチナ : 27,500円(税込)

- JCBザ・クラス(ブラックカード) : 55,000円(税込)

(参照 : JCB公式サイト )

このため、ステータス性や付帯サービスが「年会費に見合っているか」「自分にとって本当に必要か」を見極める必要があります。

くれぐれも、「見栄をはるためだけ」に必要以上のランクのカードを選ばないよう注意しましょう。

特典で選ぶ

40代は、生活に余裕が出てきたり、趣味が増えたりするなど、ライフスタイルに変化が出てくる時期でもあります。

旅行やゴルフ関連のサービス、レストランの優待サービスなど、特典の種類・豊富さもクレジットカード選びのポイントになるでしょう。

例えば楽天カードの場合、カードの種類によって、次のとおり特典が異なります(※一部のみ抜粋)。

| ランク | 一般カード | ゴールドカード | プラチナカード | ブラックカード |

|---|---|---|---|---|

| 年会費(税込) | 無料 | 2,200円 | 11,000円 | 33,000円 |

| 海外空港ラウンジサービス | × | × | 年間5回まで無料、年6回目以降は1回あたりUS35$ | 回数制限なし |

| 国内空港ラウンジサービス | × | 年2回まで無料 | 回数制限なし | 回数制限なし |

| 国内旅行傷害保険 | × | × | 最高5,000万円 | 最高5,000万円 |

| 海外旅行傷害保険 | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 | 最高1億円 |

| 楽天ぐるなび対象コースをネット予約・来店でポイント還元※2025年秋頃リリース予定 | × | × | 3%還元 | 5%還元 |

よく海外旅行をする人であれば、海外空港ラウンジサービスや海外旅行傷害保険の特典がついたプラチナカードとブラックカードが有力な選択肢になります。

また、グルメ好きな人、飲食店をよく利用する人であれば、お店をネット予約・利用で3%〜5%のポイント還元が受けられるプラチナカードとブラックカードは魅力的なカードです。

参考までに、年に何度か国内旅行する筆者は、国内空港ラウンジサービスを利用できるうえ、年会費が安い楽天ゴールドカードを保有しており、他社の一般カードと使い分けています。

現在、一般カードのみ保有している人は、特典や付帯サービスに重点をおいてカードを選ぶのもよいのではないでしょうか。

付帯保険で選ぶ

クレジットカードには、さまざまな保険が付帯されているケースも多く、付帯保険の種類はカード選びで大切なポイントの1つです。

多くのクレジットカードに付帯される旅行保険には、「国内旅行傷害保険・海外旅行傷害保険」の2種類があります。補償金額や内容はカードによって異なります。

保険の適用条件も、旅行代金をカードで支払った場合にのみ保険が適用される「利用付帯」、クレジットカードを保有しているだけで保険が適用される「自動付帯」と異なる点に注意しましょう。

- 旅行保険は「国内旅行傷害保険・海外旅行傷害保険」の2種類

- 利用付帯:旅行代金をカードで支払った場合にのみ保険が適用

- 自動付帯:クレジットカードを保有しているだけで保険が適用

また、付帯保険の種類はクレジットカード会社ごとに異なり、補償の充実度は高ステータスカードほど高い傾向にあります。

例えば、三井住友カードの場合、無料の付帯保険を好きな補償プランへ変更できる点が特徴です。

- 旅行安心プラン(初期設定) : 旅行先での病気やケガ、トラブルに備える保険

- スマホ安心プラン : スマートフォンの故障や盗難に備える保険

- 弁護士安心プラン : 偶然の被害事故(他⼈にケガを負わされた、モノを壊されたなど)の際に弁護⼠費⽤を補償する保険

- ゴルフ安心プラン : ゴルフ練習中・プレイ中の賠償事故や盗難、ゴルフクラブの破損などに備える保険

- 日常生活安心プラン : 他⼈にケガをさせたり、他⼈のモノを壊したりした際の賠償に備える保険

- ケガ安心プラン : 交通事故によるケガで、⼊院・⼿術を受けた際の費用に備える保険

- 持ち物安心プラン : 持ち物が盗難・破損・⽕災などの被害にあった場合に備える保険

加えて、最近ではショッピング保険(※)以外にも、ネットショッピングの不正利用や情報漏えいによる被害を補償する付帯保険も増えています。

※カード決済で購入した品物が破損・盗難など損害にあった際に、一定期間補償してくれる保険

- 補償対象 : 紛失/盗難/カード情報の漏えいによるインターネット上での不正利用

- 補償金額 : 不正利用された利用金額

- 補償期間 : アメリカン・エキスプレスが届出を受け取った日を起算日として、過去60日以内

(参照 : アメリカン・エキスプレス公式サイト )

カードを選ぶ際は、補償の充実度はもちろん、保険の対象範囲や適用条件なども確認しておく必要があるでしょう。

ポイントの貯まりやすさと使いやすさで選ぶ

クレジットカード選びでは、ポイントの貯まりやすさと使いやすさも大切です。

「ポイントの貯まりやすさ」といえば、ポイント還元率ばかりに目が行きがちですが、以下に注目するのがおすすめです。

- 自分がよく利用するお店やサービスで効率よくポイントを貯められるか

- 自分がよく利用するお店やサービスでポイントを使いやすいか

例えば、日頃からコンビニやファストフード店、ファミレスなどを多く利用する人には、三井住友カードがおすすめです。

三井住友カードでスマホタッチ決済すると、以下のコンビニや飲食店で最大7%のポイント還元が受けられます。

- コンビニ

-

セブン-イレブン、ローソン、ミニストップ、セイコーマート、ポプラ

- ファストフード

-

マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、すき家

- ファミレス

-

ガスト、サイゼリヤ、ジョナサン、ココス、バーミヤン、はま寿司、しゃぶ葉

- カフェ

-

ドトール、エクセルシオールカフェ

(参照 : 三井住友カード )

一方、普段からAmazonを利用している人は、Amazon Mastercardがおすすめです。

Amazon Mastercardは、Amazonの買い物で2%(プライム会員以外は1.5%)のポイント還元が受けられます。さらに、セブン‐イレブンでスマホタッチ決済を利用すると、最大7%のポイントが還元され、1ポイント=1円でAmazonの買い物に利用できます。

ポイントの貯まりやすさカードを選ぶのであれば、現在のカード利用状況を元に「どのお店やサービスの決済額が多いか」「どのカードを利用すれば効率的にポイントを貯められるか」を判断するとよいでしょう。

クレジットカード最強の2枚 40代版!おすすめの組み合わせを紹介

続いて、40代におすすめなクレジットカード最強の組み合わせを5つ紹介します。

組み合わせは、原則として以下のようにし、使いやすさとコスパ、ステータス性と特典の充実度を満たせるよう配慮しました。

- 一般カード+ステータス性の高いカード

- 低コスパで、ややステータス性の高いカード+ステータス性の高いカード

「三井住友カード(NL)」と「楽天ゴールドカード」

| カード名 | 三井住友カード(NL) | 楽天ゴールドカード |

|---|---|---|

| 券面デザイン |  |  |

| 年会費(税込) | 永年無料 | 2,200円 |

| ポイント還元率 | 0.5% | 1.0% |

| 国際ブランド | ・VISA | ・JCB ・Visa ・Mastercard |

| 申し込み条件 | 満18歳以上(高校生は除く) | 満18歳以上(高校生は除く) |

| 発行スピード | ・最短10秒 ※即時発行の場合 | ・1週間程度 |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険 ※入会後に好きな保険へ変更可能 | ・最高2,000万円の海外旅行傷害保険 ・カード盗難保険 |

| おもな付帯サービス | なし | ・国内空港ラウンジ無料 ・楽天カードトラベルデスク ・お誕生月サービス ・海外優待 |

| 締め日 引き落とし日 | ・15日締め翌月10日払い ・月末締め翌月26日払い※選択可能 | ・月末締め翌月27日払い |

| 詳細 | 公式サイト | 公式サイト |

コスパ(年会費)を抑えつつ、必要最低限のステータス性と付帯サービスが得られる組み合わせ

- 年会費を低く抑えられる

- 三井住友カード(NL)は、コンビニやファストフード店の普段使いで還元率が高い

- 楽天ゴールドカードで、必要最低限のステータス性や付帯サービスが得られる

三井住友カード(NL)※のポイント還元率は0.5%と一般的ですが、対象のコンビニやファストフード店、ファミレスであれば最大7%のポイント還元が受けられるため、普段使いに最適なカードです。

※NLとはナンバーレスカードの略称

楽天ゴールドカードは年会費2,200円(税込)と安価ながら、基本的な付帯サービスが付いているため、誰にでも使いやすいカードといえます。

また、楽天関連のサービス利用や支払いでポイント還元率が段階的に高くなるため、楽天のヘビーユーザーの人におすすめです。

「三井住友カード(NL)」と「楽天ゴールドカード」の組み合わせのポイントは、次のとおりです。

「JCBカード S」と「三井住友カード ゴールド(NL)」

| カード名 | JCBカード S | 三井住友カード ゴールド(NL) |

|---|---|---|

| 券面デザイン |  |  |

| 年会費(税込) | 永年無料 | 5,500円 ※年間100万円以上の利用で翌年以降の年会費無料 |

| ポイント還元率 | 0.5% | 0.5% |

| 国際ブランド | ・JCB | ・VISA |

| 申し込み条件 | ・満18歳以上 ・本人または配偶者に安定継続収入のある人 | ・満18歳以上 ・本人に安定継続収入のある人 |

| 発行スピード | 最短5分 ※ナンバーレスの場合 | 最短10秒 ※即時発行の場合 |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険 ・最高100万円のショッピングガード保険 | ・最高2,000万円の海外・国内旅行傷害保険 ・最高300万円のショッピング保険 |

| おもな付帯サービス | なし | ・空港ラウンジサービス ・ゴールドデスク |

| 締め日 引き落とし日 | 15日締め翌月10日払い | ・15日締め翌月10日払い ・月末締め翌月26日払い |

| 詳細 | 公式サイト | 公式サイト |

国内での使いやすさを重視しつつ、コスパ(年会費)を抑えられる組み合わせ

- 条件を満たせば無料でゴールドカードを保有できる

- JCBカード Sと三井住友カード ゴールド(NL)は、ともに対象店舗でポイント還元率が高い

- VISAとJCBの組み合わせのため、国内だけでなく海外でも利便性が高い

「JCBカード S」は、スターバックスやセブン-イレブン、Amazonなどパートナー店の利用で、ポイント還元率が最大20倍アップするため、普段使いに最適なカードです。

また、全国20万カ所の飲食店や家電販売店、ホテル、エンタメ施設で最大80%の優待割引が受けられるため、ぜひ財布に入れておきたいカードといえるでしょう。

- TOHOシネマズ(映画鑑賞チケット一般) : 2,000円→1,500円

- ニッポンレンタカー : レンタカー基本料金から17%~41%OFF(24時間料金比較)

- PIZZA-LA : ピザを含む1回の注文で300円〜500円割引(税込2,500円以上の支払いに限る)

(参照 : JCB公式サイト )

「三井住友カード ゴールド(NL)」は、年間100万円以上の利用で翌年以降の年会費が永年無料となります。

また毎年、年間100万円の利用で10,000ポイントの還元が受けられます。

年間100万円の利用と聞けばハードルが高そうですが、家賃や税金、公共料金、保険料(Vポイントが貯まる保険に限る)などの支払いをまとめれば、決して難しい金額ではありません。

ただし、国民年金保険料や三井住友カードつみたて投資の利用分、キャッシング、年会費の支払いなど、年間100万円の利用に含まれない支払いもあります。

詳しくは、こちらをご覧ください。

「楽天カード」と「アメリカン・エキスプレス®・グリーン・カード」

| カード名 | 楽天カード | アメリカン・エキスプレス®・グリーン・カード |

|---|---|---|

| 券面デザイン |  |  |

| 年会費(税込) | 永年無料 | 13,200円 ※月額制1,100円 |

| ポイント還元率 | 1.0% | 0.5% |

| 国際ブランド | ・VISA ・Mastercard ・JCB ・AMERICAN EXPRESS | ・AMERICAN EXPRESS |

| 申し込み条件 | ・18歳以上(高校生を除く) | ・20歳以上 ・本人に安定継続収入のある人 |

| 発行スピード | 1週間程度 | 1週間程度 |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険 ・カード盗難保険 | ・最高5,000万円の海外・国内旅行傷害保険 ・年間最高500万円のショッピングプロテクション ・不正利用された利用金額補償のオンライン・プロテクション ・最高3万円のスマートフォン・プロテクション など |

| おもな付帯サービス | なし | ・空港ラウンジサービス ・レストラン15%割引特典 ・海外レンタルサービス ・ライフスタイル特典 その他多数 |

| 締め日 引き落とし日 | ・月末締め翌月27日払い | 個別に設定・原則として ・締日が1日前後の場合/同月21日 ・締日が5日前後の場合/同月26日 ・締日が20日前後の場合/翌月10日 |

| 詳細 | 公式サイト | 公式サイト |

アメリカン・エキスプレス®の豊富な特典と楽天カードの利便性が特徴の組み合わせ

- 利便性・コスパの高い楽天カードの特徴と、付帯サービスの豊富なアメリカン・エキスプレス®・グリーン・カードは相性がよい

- 楽天カードは国際ブランドが豊富、アメリカン・エキスプレス®の弱点である海外での使いやすさを補える

- 楽天カード、アメリカン・エキスプレス®・グリーン・カードともに新規入会特典が魅力的

楽天カードは年会費永年無料ながら、ポイント還元率1%、最高2,000万円の海外旅行傷害保険が付帯するなど、コスパ抜群のカードです。

4つの国際ブランドを選べるため、海外の一部でやや使いにくいアメリカン・エキスプレス®と相性のよいカードといえるでしょう。

アメリカン・エキスプレス®・グリーン・カードは、入会特典やボーナスが豊富なほか、旅行や食事、高級車メルセデス・ベンツのレンタルなど、さまざまなラグジュアリー体験ができるカードです。

付帯保険や付帯サービスも豊富なため、仕事や旅行、趣味など、人生を楽しみたい40代の人におすすめです。

- 対象レストランで所定のコースメニューを2名以上で予約すると、1名分のコース料理代が無料

- シーズンオフの洋服や布団、趣味のグッズを箱につめて送るだけで預けられるサマリーポケット

- メルセデス・ベンツのレンタルサービス

- 約1,300種類の腕時計サブスクサービス

(参照 : AMERICAN EXPRESS公式サイト )

また、「アメリカン・エキスプレス®・グリーン・カード」は、入会とカード利用で最大35,000ポイントがもらえる入会特典が受けられます。

- 入会後8ヶ月以内に対象加盟店でのカード利用1,000円ごとに150ポイント(上限15,000ポイント)

- 入会後3ヶ月以内に合計20万円のカード利用で5,000ポイント

- 入会後6ヶ月以内に合計50万円のカード利用で15,000ポイント

(参照 : AMERICAN EXPRESS公式サイト )

「Amazon Mastercard」と「セゾンゴールド・アメリカンエキスプレス®・カード」

| カード名 | Amazon Mastercard/Amazon Prime Mastercard | セゾンゴールド・アメリカンエキスプレス®・カード |

|---|---|---|

| 券面デザイン |  |  |

| 年会費(税込) | 永年無料 | 11,000円 ※初年度無料 |

| ポイント還元率 | 1.0%〜2.0%(プライム会員の場合) | 0.75% |

| 国際ブランド | Mastercard | AMERICAN EXPRESS |

| 申し込み条件 | ・18歳以上(高校生を除く) ・事業目的の利用、職業が複数ある場合は申込不可 | ・安定した収入があり、社会的信用を有する連絡可能な人(学生・未成年を除く) |

| 発行スピード | 最短5分 | 最短3営業日 |

| 付帯保険 | 年間200万円までのショッピング補償 | ・最高5,000万円の国内・海外旅行障害保険 ・年間上限200万円のショッピング安心保険 |

| おもな付帯サービス | なし | ・国内空港ラウンジサービス ・海外空港ラウンジサービス ・星野リゾート優待 ・セゾン・アメックス・キャッシュバック ・golfscape(ゴルフスケープ) など |

| 締め日 引き落とし日 | 月末締め翌月26日払い | 10日締め翌月4日払い |

| 詳細 | 公式サイト | 公式サイト |

高いポイント還元率と低コストでアメリカンエキスプレス®の優待特典を受けられる組み合わせ

- Amazon Mastercardならコンビニで最高7%のポイント還元が受けられる

- 低コスト(年間税込11,000円)でアメリカン・エキスプレス®の優待やサービスを利用できる

- Amazon Master Cardで、アメリカン・エキスプレス®の弱点である海外での使いやすさを補える

Amazon Mastercardは年会費永年無料で利用できるうえ、ポイント還元率が高いため、普段使いに最適なクレジットカードです。

プライム会員であればAmazonの買い物で2.0%(プライム会員以外は1.5%)、セブン‐イレブン、ファミリーマート、ローソンの買い物で1.5%のポイント還元が受けられます。

2025年7月より、セブン‐イレブンでスマートフォンのタッチ決済を行うと、最大7%のポイント還元が受けられるようになりました。

(参照 : Amazon公式サイト )

また、年会費無料ながら最高2,000万円の海外旅行保険と年間200万円までのショッピング補償が付帯するため、Amazonのヘビーユーザー以外の人も、ぜひ持ちたいカードといえるでしょう。

セゾンゴールド・アメリカンエキスプレス®・カードは、手頃な年会費でアメリカン・エキスプレス®ならではの豊富な付帯サービスが利用できるコスパの優れたゴールドカードです。

セゾンならではの「永久不滅ポイント」が貯まるため、ポイントを無駄にすることなく、長期間コツコツポイントを貯めたい人に向いています。

また、ゴルフ場の予約や割引が受けられるgolfscape(ゴルフスケープ)や、星野リゾート優待など、付帯サービスも他のカードに比べて充実しており、プライベートを充実させたい40代におすすめです。

「楽天プレミアムカード」と「三井住友カード プラチナプリファード」

| カード名 | 楽天プレミアムカード | 三井住友カード プラチナプリファード |

|---|---|---|

| 券面デザイン |  |  |

| 年会費(税込) | 11,000円 | 33,000円 |

| ポイント還元率 | 1.0% | 1.0% |

| 国際ブランド | ・VISA ・Mastercard ・JCB ・AMERICAN EXPRESS | ・VISA |

| 申し込み条件 | 年齢や収入条件は公式に明記されていないが、原則20歳以上で安定収入のある人だと考えられる | ・満20歳以上 ・本人に安定継続収入のある人 |

| 発行スピード | 1週間程度 | 最短10秒 |

| 付帯保険 | ・最高5,000万円の海外・国内旅行傷害保険 ・最高300万円の動産総合保険 ・カード盗難保険 | ・最高5,000万円の海外・国内旅行傷害保険 ・年間500万円までのショッピング補償 |

| おもな付帯サービス | ・国内空港ラウンジサービス ・海外空港ラウンジサービス ・楽天カードプレミアムプログラム ・楽天モバイル特典 ・誕生月特典 | ・国内空港ラウンジサービス ・海外空港ラウンジサービス ・VISAプラチナ空港宅配 ・国際線手荷物宅配優待サービス ・コンシェルジュサービス ・各種ラウンジサービス その他 |

| 締め日 引き落とし日 | ・月末締め翌月27日払い | ・15日締め翌月10日払い ・月末締め翌月26日払い ※選択可能 |

| 詳細 | 公式サイト | 公式サイト |

ステータス性を重視しつつ、ポイント還元率を重視したい人におすすめの組み合わせ

- 比較的低コストでステータス性の高いカードを2枚持ちできる

- 楽天関連のサービスや普段使い(飲食店・コンビニ・宿泊など)で高いポイント還元が受けられる

- 趣味や旅行、食事など、プラチナカードならではの特典が受けられる

楽天プレミアムカードは、豊富な付帯サービスと11,000円(税込)の年会費から、他社のゴールドカードに相当するクレジットカードです。

楽天ゴールドカードに比べ、「国内空港ラウンジの利用回数に制限なし」「海外空港ラウンジ年間5回まで無料」「最高5,000万円の国内・海外旅行傷害保険つき」など、特に旅行面での付帯サービスが充実しています。

楽天関連のサービス利用でポイント還元率が高く、特典も多いため、楽天のヘビーユーザーであれば、ぜひ保有したいカードといえるでしょう。

三井住友カード プラチナプリファードは、ポイント還元率特化型のプラチナカードです。

通常のポイント還元率が1%と高く、プリファードストア(特約店)で最大+9%のポイント還元が受けられます。

- Hotels.com 、Vトリップ 、Expedia : 最大+9ポイント還元

- ふるなび、さとふる : +5ポイント還元

- 阪急百貨店 : +2%ポイント還元

- ETC : +2%ポイント還元

- ユニバーサル・スタジオ・ジャパン : +6%

- セブン-イレブン、ローソン : +6%

- ドトールコーヒーショップ、エクセルシオールカフェ : +6%

- マクドナルド、モスバーガー、ケンタッキーフライドチキン : +6%

- ガスト、サイゼリヤ、ココス、ジョナサン : +6%

(参照 : 三井住友カード )

このため、毎月の決済額が大きい人、特約店をよく利用する人におすすめです。

また、コンシェルジュサービスや国際線手荷物宅配優待サービス、プライベートラウンジ利用など、プラチナカードならではの優待サービスが充実しており、ワンランク上のカードを持ちたい人にもおすすめです。

40代がクレジットカードを2枚持ちするメリット

40代の人がクレジットカードを2枚持ちするおもなメリットは、次のとおりです。

ここでは上記のメリットについて、詳しく解説します。

ワンランク上のカードに申し込める

40代は一般的に勤続年数が長く、年収も20代や30代より多い傾向にあるため、手持ちのカードよりワンランク上のカードに申し込みやすいといえます。

クレジットカードの審査では特に「勤続年数や収入の安定性」が重視されるからです。

例えば、JCBゴールドカードの申込条件は「20歳以上で、ご本人に安定継続収入のある方」となっています。

本人に安定継続収入のある方という点で、20〜30代に比べて40代は有利なことが多いでしょう。

(引用 : JCB公式サイト )

また、40代の人はクレヒス(クレジットヒストリー)が積み上がっているため、ゴールドカードやプラチナカードの審査にも通りやすいと考えられます。

40代は、選べるカードの選択肢が増え、用途によって使い分けられるため、2枚持ちには大きなメリットがあるといえるでしょう。

異なる国際ブランドを使い分けられる

クレジットカードは、国際ブランドごとに利用しやすいエリアや加盟店の数が異なります。

例えばJCBは、日本国内や韓国、台湾、ハワイ、グアムなどで利用しやすいですが、ヨーロッパなどでは加盟店が少なく利用できないケースもあります。

また、国際ブランドによっては、海外での支払い時に利用限度額に制限がかかったり、現地の事情などで利用できなかったりするケースも少なくありません。

海外では、お客様のカードご利用可能枠の範囲内であっても、ご利用の地域、業種などによってご利用金額の上限が設定されている場合があります。

また、現地のクレジットカード用回線の通信事情などにより、通信エラーとなって一時的に利用できない場合があります。

このため、万が一クレジットカードが利用できない場合に備えた準備をお願いします。引用元 : JCB公式サイト

このため、海外旅行へ行く人であれば、2枚目のカードとして世界的にシェアの高いVISAやMaster Cardを持ち、使い分けするのは大きなメリットです。

国内利用であっても、国際ブランドによって利用できる店舗は異なるため、やはり2枚持ちにはメリットがあります。

異なる特典や優待が受けられる

クレジットカードには、それぞれ異なる特典や優待サービスがあります。

必要に応じて、異なる特典や優待を受けられるのは、クレジットカードを2枚持ちするメリットの1つです。

また、1枚目のカードに特典・優待の少ない一般カードを選び、2枚目のカードに特典・優待の多いゴールドやプラチナカードを選べば、コスト(年会費)を抑えられます。

ただし、クレジットカードを2枚持ちする場合は、旅行傷害保険のうち「傷害死亡保険金・傷害後遺障害保険金」の重複に注意する必要があります。

複数のクレジットカードに旅行傷害保険が付帯している場合、「傷害死亡保険金・傷害後遺障害保険金」は、重複して支払われず、「最も高い金額のみ」が支払われるからです。

例えば、「傷害死亡保険金・傷害後遺障害保険金」の付帯額が、カードAに300万円、カードBに200万円、カードCに100万円であった場合、支払われるのは「最も高い300万円」のみです。

この保険と同様の保険が付保されているクレジットカードを複数枚お持ちの場合には、傷害死亡保険金については、それぞれのカードに付保されている傷害死亡・後遺障害保険金額のうち最も高い額(以下「最高支払上限額」といいます。)を、傷害後遺障害保険金については、最高支払上限額に後遺障害の程度に応じた割合を乗じた額を限度として、保険金が支払われます。

引用 : 楽天カード 海外旅行傷害保険ガイド

※引用文中の赤文字は、読みやすさのために当方で加筆したものです(原文にはありません)。

特典や優待サービスが豊富なクレジットカードは、年会費が高い傾向にあるため、「自分にどの特典や優待サービスが必要か」「特典や優待サービスが重複してないか(ムダではないか)」を検討する必要があります。

まとめ:40代はクレジットカードの見直しに最適

40代が持つべきクレジットカードについて最強の2枚、おすすめの組み合わせを紹介してきました。

最後にもう一度、記事の要点をまとめます。

- 40代はクレジットカードの見直しや、ワンランク上のカードを作るのに最適

- クレジットカードを選ぶ際は、ステータス性、特典や付帯保険、ポイントの貯まりやすさがポイント

- 「一般カード+ステータス性の高いカード」の組み合わせで、コスパよくカードを利用するのがおすすめ

- カードの2枚持ちにはメリットが多い

40代は収入が増え、クレヒスが積み上がっている場合が多いため、クレジットカードの見直しやワンランク上のカードを作るのに最適です。

ぜひ、本記事を参考にして「最強の2枚」をみつけてはいかがでしょうか。